From:奥村尚

東京のオフィスより、、、

1/24(fri)、

日銀は利上げをしました。

このニュースは、

あらゆるところで報道されたので、

だれでも知っていると思います。

でも、それが何者で

何に対してどう影響するかが

いまいち、わかりづらいと思います。

今回はそこを

少し掘り下げてみます。

まず、

日銀が上げた金利ですが、

政策金利を上げました。

政策金利とは、日本では

無担保コールレートのことを指します。

無担保コールレート、ん、なにそれ ?

と思う人が大半でしょう。

かつて、公定歩合と

言われていたものがあります。

日銀が金利を規制していた時代(1994年以前)に、

日銀が公定歩合を変更すると、

すべての金利が

これに倣って同時に連動して

上下していました。

いまは、公定歩合はありません。

変わって、無担保コールレートに

なっているんです。

これはどういったものかというと、

金融機関同士は、

一日単位の資金の過不足を

調整する取引を行います。

この市場を

インターバンク市場と呼びますが、

そこで1日単位で貸し借りする際の金利のことを指します。

金融機関同士の市場が、

どの国にも必ずあります。

そして、中央銀行が、

インターバンク市場で取引される

短期資金の上限金利を定めているのです。

インターバンク市場は、

信用力の高い金融機関のみが

参加できる市場であり、

これが日本における

最低金利ということになるでしょう。

米国では、

これをFFレートと呼び、

政策金利としています。

日本では、公定歩合に代わって、

無担保コールレートを、

日銀が政策金利として上げ下げしているのです。

政策金利(無担保コールレート)が

0.25%から0.5%に利上げされると、

何が起こるかというと、

そのほかの金利は、

みなこれを下回らないように、

利上げがじわじわと連鎖します。

公定歩合の時代と異なるのは、

あくまでも民と民の金融取引に関する金利は、

自由市場にまかせているので、

突然あがるのではなく、

じわじわと上がっていくんです。

政策金利いきなり上昇

→ 短期金利じわじわ上昇

→ 長期金利じわじわ上昇

という流れです。

公定歩合と無担保コールレートの意味は

異なりますが、日銀が

民間に誘導したい利上げ/利下げという点では同じです。

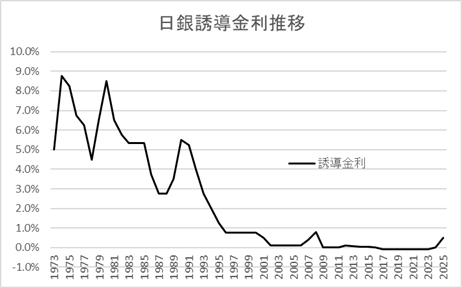

この長期推移を

1973年からみてみましょう。

政策金利が上がると、

一般企業の借入金、住宅ローン、など、

すべての(銀行の貸付)金利がじわじわと上がります。

そうすると、企業は設備投資を

しづらくなりますし、

住宅も売れなくなります。

こうして、お金が動かなくなり、

景気を抑制し、モノもうれなくなるので

物価は抑えられて行きます。

銀行の預金金利も上がります。

そうすると、株式投資よりも

預金で金利を得ることが有利になり、

株式は売られやすくなります。

つまり、景気は悪くなり、

株も下がる、というわけです。

(その代わり物価は抑えられます)

金利が上がると、預金の利回りが上がるので、

円で運用する機運が高まり、

円が買われる方向にもなります。

では、

政策金利がどれだけ上がると、

物価はどれだけ下がるのか、

政策金利がどれだけ上がると、

株はどれだけ下がるのか、

知りたいですよね。

しかし、日本は米国などと異なり、

誘導金利が上げられてゆく時期というのは、

大昔なんです。

1980年前後、および、

1990年前後が該当しますが、

このころと今を比べると、

データの信頼性、金融のルールや経済状況が違いすぎ、

などの理由があって、うまく分析できないのです。

2008年はリーマンショック対策なので

参考になりませんし。

そこで、利上げの姿勢が見えてきた

2024年の後半から今に至る、

利上げが明確になってきた

初頭の動きを観察してみることにします。

政策金利がどれだけ上がると、物価はどれだけ下がるのか、

政策金利がどれだけ上がると、株はどれだけ下がるのか、

この分析でわかるかどうかは、

まだわかりませんが、

やってみることにします。

この続きは、また次回にでも、

ご披露したいと思います。

奥村尚

━━━━━━━━

『奥村尚の金融リテラシー向上委員会』

奥村尚が分析する最新の相場情報を

月1回の放送でお届けする裏番組

全個人投資家、購読必須です。

視聴会員登録はこちら:

https://trade-labo.jp/tl/ifl_2022_b/

━━━━━━━━

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。