From:奥村尚

東京のオフィスより、、、

一体、どこまでが円高で、

どこからが円安なのでしょうか?

これを論ずるには、

まず適正レートを

発見する必要があります。

その適正レートより上が円安、

下が円高となるわけですね。

その適正レートは、

私も時々つかう、

2か国の金利差をもとに分析する

金利感応度を使う方法が

数カ月という短期での分析には

適しています。

今回は、もっと長期、

何年という期間を見るときにつかう、

購買力平価をつかってみてみましょう。

購買力平価は、異なる二か国で

同じものを購入したときに、

それぞれがいくらであるかを

現地の通貨で示し、

それを適正な交換レートとする方法です。

リンゴ1個が米国で$1、

日本で140円だったとすると、

1$=140円=りんご1個の価格であり、

交換レート=通貨レートとして適正である、

ということになります。

実務では、りんごではなく、

消費者物価指数(CPI)をつかいます。

この考えで導かれた

購買力平価が示す適正レートと、

市場が決める実勢レートをあわせて、

みてみましょう。

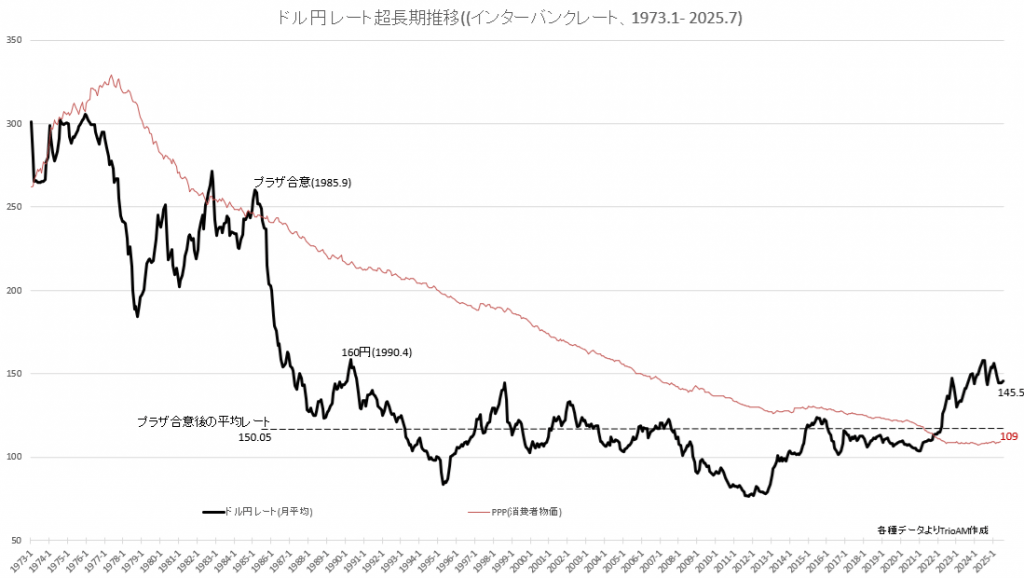

これをみると、

長い期間をかけて円高が進んでいて、

いまはその大きな流れに逆行して

円安方向に振れていることがわかります。

また、消費者物価指数から算出される

適正レートは109円ですから、

109円はらえば

(例えば)米国のリンゴ1個が買えるはずです。

でも、実勢レートは145円ですから、

145円払わないと、

米国ではリンゴが買えない。

つまり、

109円で1$の値打ちがあるはずなので、

実際は145円払わないと1$にならない、

わけですね。

円が過小評価されていることになります。

なぜこうなったかというと、

突然円安に振れて、

赤い線を下から上に横切った時期が

理由を物語っています。

2021年から2022年にかけておきたこと。

米国の中央銀行が、米金利を上げて、

物価高を抑えるように仕向けたからです。

この時期、

日本はまだ物価高ではなかったので、

ゼロ金利のままでした。

いま、米国は金利を下げている最中ですし、

日本もこれから利上げを進めるはずですが、

お互いに非常にスローテンポであり、

まだまだ、いまのレートから下がる(=円高方向)に

進む気配はありませんね。

奥村尚

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。