From:奥村尚

東京のオフィスより、、、

おはようございます。

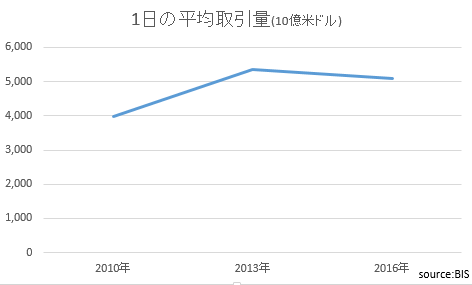

国際決済銀行(BIS)が、

3年ごとにFX市場全体の取引に関して、

公表しています。

現時点での最新のデータは、

2016年です。

2010,2013,2016年と発表されていますので、

1日の平均取引量の推移を見てみましょう。

このデータによると、

2016年の1日のFX取引量は、

2013年より少し減っているものの、

5兆ドルを超えます。

これが1日の取引ですから、

この360倍が1年の取引量です。

土日祝は休みとして

年間250営業日で計算すると、

年間1250兆ドルの取引が

されていることになります。

一方、世界最大の経済を誇る米国のGDPは、

21兆ドル(2019見込み、IMF)です。

世界全体のGDPの合計は、

85兆ドル(2019見込み、IMF)です。

世界全体のGDPが、

全て外国取引で構成されるとしても、

FXで必要な取引量は85兆ドル、

顧客取引はダブルカウントされるとして、

全て顧客取引としても、170兆ドルです。

つまり、実需としてのFXは、

1年間では、最大170兆ドルを

超えることはないものと考えられます。

実際には、1,250兆ドルの

取引がされていますから、

170/1250 = 13.6%

が、実需のある最大の取引です。

実際には、輸出入される分しか

実需が発生しないので、

その半分以下、せいぜい、

6%程度でしょう。

残る94%は、実需の伴わない

取引ということになります。

日本に当てはめてみると、

貿易の輸出金額が1日65億ドル、

1日のFX取引は2,000億ドル。

65/2000 = 3.25% です。

ダブルカウントを考慮して、

だいたい1.5倍すると、

実需は5%程度です。

これが実需のあるFX取引の実態でしょう。

実際、IMFやBISの報告書を見ても、

FX取引全体の約1割が実需に従って取引、

9割が投資としての実需と伴わない取引、と

説明されています、

シェア1割に満たない実需が、

為替相場の主役になることが、

どのくらいあるでしょうか。

基本、1割のシェアで主役を案じるなんて、

考えられません。

では、実需では、

FX相場の主役になれないのでしょうか?

そんなことはありません。

そもそも、この1割という前提が、

怪しいのです。

スワップ取引というものがあります。

実需に伴って、

実需の数倍の取引が発生する原理が、

この世界にはあります。

例えば、ある医薬品会社が、

海外企業を100億ドルで買収するために、

大量のドルを買うとします。

それを受けた銀行Aは、

手持ちのドルを製薬会社に売ってしまうので、

ポジションをカバーするために、

減った100億ドルの一定割合

(例えば70%の70億ドル)を

銀行Bから買います。

銀行Bは、70億ドルの

手持ちが少なくなるので、

減った分70億ドルの70%のドル(49億ドル)を

銀行Cから買います。

今度はc銀行が….と、

同じことをするのです。

これをスワップ取引といいます。

全ての銀行が、減ったり増えたりした分の

70%を他行からスワップで仕入れると、

100という実需に対して、

233というスワップが生成されます。

実際の実需とスワップの割合は、

スワップ65%の時、実需1:スワップ1.85

スワップ70%の時、実需1:スワップ2.33

です。

エイヤで、実需1、それに付随する

銀行間取引 2 という比率だとします。

実需の倍のスワップがあるので、

実需がなくなると、

その倍のスワップもなくなる。

つまり、実需は、実質、

3倍の取引があることになる。

案外、実需はあるんですね。

奥村尚

P.S.

この度、相場の原則を解き明かす

トレードツールの開発に成功しました。

圧倒的な勝率を叩き出せる極秘のツールと

使い方をマスターできる授業をセットにした

特別なプロジェクトを今日から3日間限定で募集します。

2020年の相場を勝ち抜くために

確実にこのツールを手に入れてください。

お見逃しなく。

↓

http://japan-i-school.jp/jim/2019ok_announce/

※期間限定

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。