From:奥村尚

東京のオフィスより、、、

先週ニュースされた

中国恒大の問題ですが、

これは皆さんもご存じだと思います。

巨額の債務があり、

返済できなくなっているほどに業績が悪化、

デフォルトになるかもしれない

というものでした。

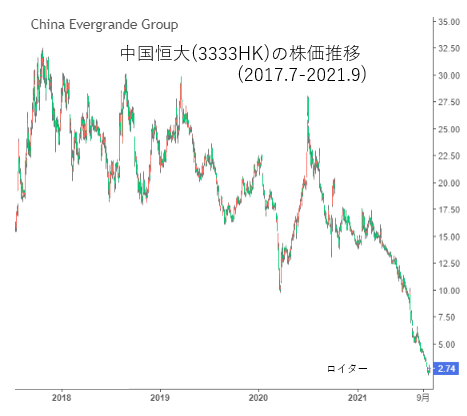

株価推移をみてみましょう(2021.9.28まで)。

どうも、不思議な感じがあります。

昨年7月にこの債務問題が明らかになり、

株価下落はずいぶん前からあったのですから。

Q1 なぜ、今頃なのか?

チャートをみても明らかに、

「今ごろ、なんで?」

という違和感ありますね。

また、

負債総額33兆円という

数字が報道されましたが、

これもおかしな話です。

負債総額というのは、

バランスシート上に掲載される、

負債の部の総額です。

Q2 負債総額33兆円の中身が不明なままニュースされている

負債の大半が未払費用でした。

この費用には利子はつきませんし、

業務の進行に合わせて進行基準で

少しづつ支払う性格のものです。

金融機関から借りたり、

債券を発行して外部調達した、

いわゆる有利子負債とは異なります。

Q3 資産が負債よりも大きければ問題はないのでは?

借金が多額にあったところで、

そのお金で何かを買うわけですから、

資産があるはずですよね。

その資産に関してなぜ言及しないのでしょう?

こうした不思議さを、

もう少し見ていきましょう。

Q1は、わかりません。

たぶん、他にニュースがなかったから、

あるいは、相対的に、重要になったから

ということでしょうか。

Q2は、簡単です。

IRをみないで、ウワサで

話を広げているからです。

恒大が発表している有利子負債は、

5700億元(9.7兆円)です。

でも、中国の銀行からの借入金は、

92億元(約1560億円)です。

大半は、社債を発行して

海外(主に米国)で資金調達していたのです。

この時のレーティングは、B です。

ジャンクボンドと呼ばれる、

投資不適格の債券です。

投資不適格の債券は、まっとうな

機関投資家や金融機関は買いません。

(正確に言うと、投資家から

訴えられると困るので買えない)

財務体質が昔から悪かったんですね。

Q3も簡単です

恒大の資産は膨大です。

総資産 − 総負債 = 4111億元(約7兆円)

もあります。

だから大丈夫というわけでは

決してありませんが、

資産があれば、負債の返済に対する

安全性は高まるはずです。

でも、

返済がうまくいきそうにないのは

なぜかというと、

中国政府が昨年設けた不動産会社が

資金調達を行う時にクリアすべき

債務基準にあります

(レッドラインと呼ばれます)。

中国恒大は、キャッシュが足りないのに

あらたに資金調達ができないので、

返済に窮しそうだ、ということです。

実は、先週、株価が持ち直したのは、

中国の金融当局が、恒大に対して

問題を回避するための具体的な内容を指示した

というニュースを

bloombergが発信したからだと思います。

そのニュースが伝わり、最終的には、

政府も関わりと責任をもつのであろう

という期待で、

値を戻したわけです。

事実をロジカルに見てゆくと、

ウワサやガセネタに騙されない

ということになると思います。

奥村尚

<編集部のオススメ>

資金の流れからロジカルに考える。

『相場の大前提』に着目した

個人トレーダーが取るべき戦略とは?

これまでのトレード方法に

限界を感じる方はご確認ください。

↓

https://trade-labo.jp/tl/oks_ons10/

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。