From:奥村尚

都内のオフィスより、、、

こんにちは。

奥村です。

先週(9月21日)の日銀金融政策決定会合の内容に関して、

タイムリーなので述べてみたいと思います。

日銀の発表は2点ありましたが、

今回は、ETFという投資信託の購入に関する変更に焦点を当てます。

この変更を簡単に言うと、

日経平均型のETFをあまり買わないようにして、

TOPIX型のETFをなるべく買うようにしたということです。

みなさんは、日経平均とTOPIXの違いをご存知ですか?

案外、知っているようで知らないことでもあると思いますので、

まず、それを説明したいと思います。

日経平均というのは、別名日経225という、

日経新聞社が選んだ225社の株価の単純平均です。

たとえば、株価50万円の会社と株価500円の会社があると、

その株価の平均は(50万円+500円)/2 = 25万250円になりますが、

それと同様のことを225社の株価を使って行います。

この方法は、とにかく株価が50万円でも500円でも、

単純に平均するので、株価が高い会社の影響度が大きくなります。

しかし、それは株価が高いだけでが規模が大きな会社とは限りません。

日経平均に最も影響を与えている会社はファーストリテイリングです。

その株価は3万3千円と、高いからです。

この1社だけで、実に日経平均の7.8%、

KDDI、ファナック、ソフトバンクを入れた

構成率上位4社で、日経平均の20.8%を占めています。

この4社を四天王と呼んでおきましょう。

TOPIXは、日経平均とは違い、

東証1部上場会社「全ての」時価総額を合計したものを

1968年1月4日を100として指数化したものです。

時価総額は(株価x発行済み株式数)のことで、

規模が大きな会社ほど大きな値になります。

日本最大の企業はトヨタで、時価総額20兆円です。

そのトヨタですら、TOPIXに対する構成率は3.7%です。

TOPIXにおける四天王の構成率は、

束になっても4.26%ですから、

トヨタ1社程度というわけです。

この時価総額型が、

英FTSE、米S&P500でも採用される

株式指数の世界標準といってよいでしょう。

日経平均は、日経新聞社の選定した

225社の株価を平均したもので、

市場全体の動きを示すものとはいえないのですが、

TOPIXは、東証一部全ての会社が

規模の大きさに比例して関与するので、

市場全体の動きを示すもの、といえるのです。

ですから、時々、日経平均が-18、

TOPIXが+1.6などとプラスマイナスに分かれるときがありますね。

この時はTOPIXをチェックするのが

市場全体を理解する事になります。

ちなみに、NYダウで知られる有名な株価指数も

日経225と同様、単純平均です。

Wall Street Journalの発行元である

ダウジョーンズ社が30社決めて、

その株価を単純平均します。

本題に戻りましょう。

なぜ、日銀が日経平均型のETFを買いたくないか、

これでわかると思います。

日経平均を買うという事は、

自動的にその資金の20.8%は、

四天王を買うことになるのです。

東証一部上場企業は1981(2016年9月27日現在)もありますから、

たった4社に20.8%も使う事は出来ない、ということですね。

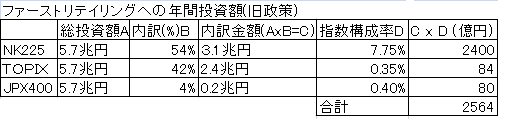

ここで、日銀の個別企業への投資額を試算してみましょう。

日銀のETF年間予算は5.7兆円です。

その内訳は、日経平均型54%、TOPIX型42%、JPX400型 4%(Torio AM推計)です。

ファーストリテイリングへの投資額は2564億円になります。

(Torio AM作成)

(Torio AM作成)

この会社は時価総額3兆3千億円ですから7.8%にあたります。

たった1年で、日銀は、この会社の大株主になるわけです。

(実際には投資信託として買うので、株主としての権利はなく、配当だけをもらう)

政策変更後の投資額は結果だけお伝えすると1300億円なので、半減です。

市場は直ちに反応し大きく下落しました。

こうした、いびつさを修正し、

東証1部全体の株式を公平に

買い支えるようにするのが、今回のポイントです。

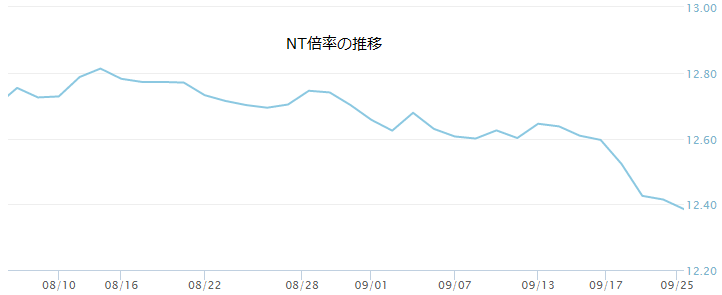

さて、日経225とTOPIXの比率をNT倍率と呼びますが、

ここ最近は日経平均が弱く、TOPIXが強くなってきていることがわかります。

そして、それは日銀の今回の政策発表でさらに加速しました。

出典:日本経済新聞社

出典:日本経済新聞社

市場では、ここ最近は、日経平均の先物を売って、

TOPIX型を買う裁定取引がさかんに行われているのは、こうした背景があるのです。

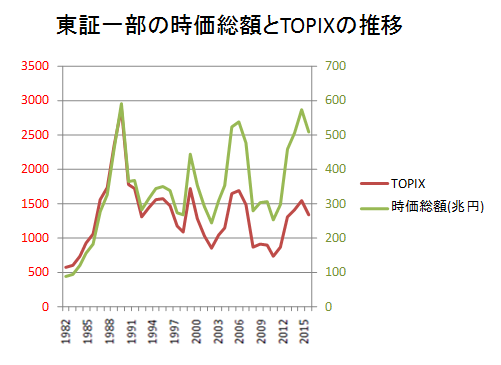

ところで、東証1部市場の時価総額は、1990年のバブル期にほぼ並んでいます。

とすると、TOPIXも、本来は当時と同じ水準になっているはずですね。

でも実際は、当時の半分です。

(Torio AM作成)

(Torio AM作成)

なぜ、こうなっているか、ご存知でしょうか?

2005年から、東証が浮動株のみを考慮した算出に変更したからです。

浮動株を説明するために、まず、固定株について説明してみます。

固定株というのは、市場で売買されることのない株です。

大企業は、オーナーや金融機関、グループ企業など

固定的な株主が多い傾向にあります。

こうした株主は、株を手放さないため、市場には出ません。

これが固定株です。固定株ではないものを、浮動株と呼びます。

発行済み株式の 何パーセントが浮動株であるかを示すのが、浮動率です。

浮動率0%だと、全てが固定株であり、

一切市場では売買されないことになります。

東証は、浮動率が35%以上ある事が

東証一部上場の要件なので、35%が下限になります。

そして、TOPIX指数は、上場企業の価値の値動きを示しますから、

市場に出ない株式をあらかじめ差し引いて、

つまり固定株を排除して、時価総額を計算するのです。

(実際は企業ごとに東証が発表する浮動率を時価総額にかける)

したがって、実際は時価総額は1990年と同じになっても、

全体の浮動率が50%の場合、TOPIXは、当時の50%になるというわけです。

今回は、日銀の政策を切り口として、

よく使われる株式指数についての解説をしてみました。

よく分からない点は、コメントにてご質問いただけると幸いです。

それでは、次回もお楽しみに。

奥村尚

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。

いつも楽しみに読ませていただいております。

株式市場には、出来高、売上高とありますが、どのような違いがあって、どのように算出されるのでしょうか?

また、株式投資の際にはこれらの数字には何か注意が必要なのでしょうか?

わかりやすくて、勉強になります。

いままで薄ぼんやりとしか理解していなかったことが、明確になりました。

ありがとうございます。

ありがとうございます。なんだか、レポートのような大作になってしまい、ブログの範疇を超えてしまったこと、少々反省しています。

1度読んだだけでは理解できなかったので、何を質問すればよいかもわからないくらいの状態なので、何度か読み返してみようと思います。そして何かお聞きしたいことがでてきたら質問したいと思います。よろしくお願いいたします。

m(__)m

すいません、今回は、少し難しいかもしれません。前半だけ、理解していただければ、十分ではないかと存じます。

こんにちわ。

ご質問は、おそらく、出来高と売買代金のことだと思います。

出来高は、単位は株数で、何株商いがあったです。

これに対し、売買代金は、単位は円で、いくら取引があったか、をみます。

例えば、9月29日は、東証1部出来高、176,092万株 売買代金 1,878,902百万円(1.8兆円)でした。

出来高x平均単価=売買代金になりますので、平均単価=売買代金/出来高=1067円ということになります。この平均単価は、毎日微妙に異なりますが、ほぼ一定です。つまり、東証一部の株式は、平均だいたい1株1000円ですね。

売買代金で、過去1年の平均は、2.3兆円です。2兆円を下回ると、薄商いで、価格が乱高下しやすくなります。

こんにちは。

日銀が日経を買いたくない理由、よくわかりました。

NT倍率や裁定取引のことをもっと知りたいです。

ひとつわかると次々わからないことが現れる、、、、

非常に興味深く読ませていただきました。ありがとうございました。