From:奥村尚

東京のオフィスより、、、

行き過ぎたものは元に戻る。

これは、

実生活ではよく体験する事でしょう。

ゴムを伸ばそうとすると、縮む力が働きます。

その力に逆らってより大きな力で

ゴムを伸ばそうとすると、

ゴムの方も、より大きな力で縮もうとします。

相場でも、そうした関係があることが知られています。

大きく下げるといずれ大きく上がるし、

逆に大きく上げるとその反動で大きく下げる。

ここで、その考えを持ちながら

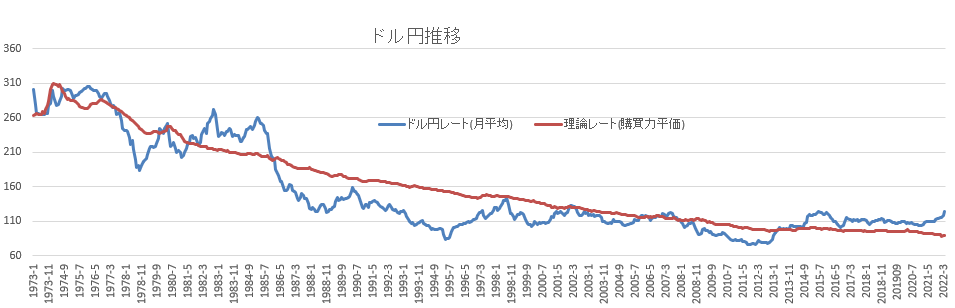

ドル円レートを超長期で眺めてみましょう。

実勢為替レートは

その時代の適正レートに沿って

進むことが知られています。

1973年から、直近まで眺めてみましょう。

ドル円レートは、月平均を計算して

適正レートと並べてプロットしました。

4月の月平均レートは、4月18日までの平均をとっています。

ここで、適正レートを説明します。

これは、いくつもの考え方がありますが、

とても有力な説を用いました。

日本と米国で同じモノを買う場合、

「同じ価格で買えるはず」

という購買力平価説です。

たとえば、、、

ある時点でリンゴ1個が米国で1ドル、

日本で300円だったとすると、

1ドル=300円で購買力が釣り合うので

1ドル300円が購買力平価説による適正レートです。

ある時、

リンゴは米国では1ドルのままであったが、

日本で200円になったとすると、

1ドル=200円で購買力が釣り合うので、

1ドル200円が適正レートである、

と考えるわけです。

実務では、リンゴではなく、

消費者物価指数(CPI)を使います。

物価は毎月変動するので、

それを日米それぞれのCPIの変動率を使って毎月計算すると、

日米で異なる物価上昇率を加味した実質の購買力の変動を、

ドル円レートだけで均衡させるための適正レートが計算できます。

実は、別にCPIでなくても、

物価指数であればよいので、

先ほどのグラフでは、

日銀が発表する企業物価指数を採用しました。

こちらの方が、実勢レートに近いので、

説明するのに便利だったからです。

ちなみに、この理論的な日米企業購買力が均衡するレートは、

2022年4月時点で90円です。

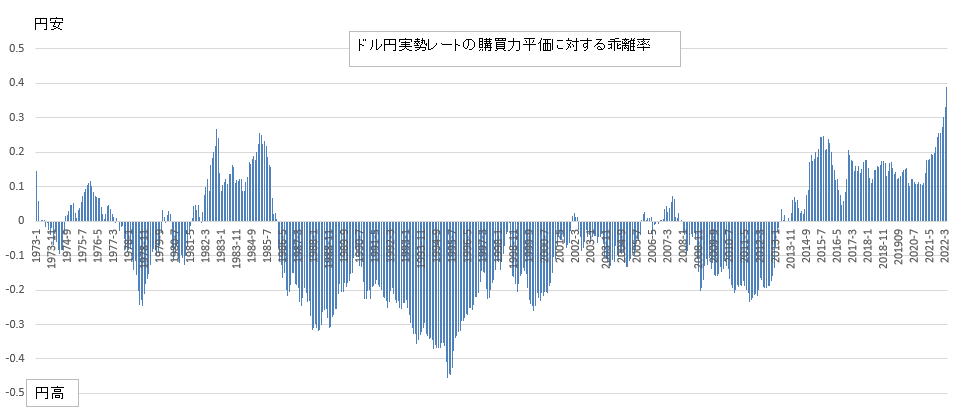

さて、ある時点での均衡レートを理論値として、

実勢レートとの乖離率を計算してプロットすると、

乖離率の推移を見ることができます。

2022年4月は、過去最大値まで上昇していることがわかりますね。

つまり、

1973年以降、実質的な円安が最も進んでいるのが今、

ということになります。

乖離率は、実に33%(3月)、39%(4月)です。

いずれ、伸びたゴムは縮むように、

円安に進みすぎたドル円は、

また振り戻されるとは思いますが、

それがいつかはわからないので、

単純にトレードで今後の円高を想定してドル円を売る、

というわけにもいかないでしょう。

ただ、

過去最も円安になったのは、

1982年10月です。

なんと277円まで円安になり、

乖離率が26.6%まで進みました。

その時は、1か月で反対方向

つまり円高に反転しています。

今回もそうなるとは限りませんが、

参考になると思います。

奥村尚

P.S.

私が機関投資家に提供している

『MRA銘柄』の第6期募集が開始しました。

推奨的中率80%を

長年維持してきた実績もあり

皆さんの投資の役に立てるはずです。

興味のある人はご覧ください。

↓

https://trade-labo.jp/tl/ok202204_op/

※1年に1度の募集です

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。