From:奥村尚

東京のオフィスより、、、

日銀の資金循環(2022/8/31)報告で

報告されている日本の個人金融資産は、

2005兆円もあります。

そのうち、

現預金は54.3%ありますので、

1088兆円が現預金です。

現預金とは、現金と預金の合計で、

定期預金もこの中に入りますが、

どっちにしても、ほぼ金利はゼロですね。

減らないからという理由で、

預金して安心している人が多いのですが、

円安がこれだけ進むと、

かなり目減りしています。

まず、物価高による目減りです。

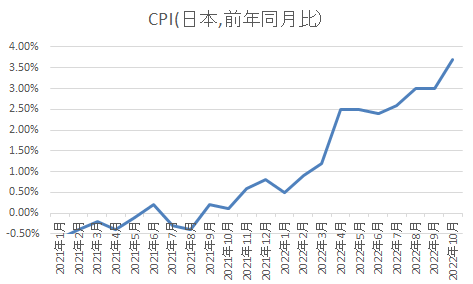

前年同月比、3.7%上昇しています。

(2022年10月分、総務省11月18日発表)

ここ最近の物価上昇率

CPI(前年同月比)を見てみましょう。

うなぎのぼりですね。

欧米は、日本の倍以上の速度で上がっています。

物価高です。

仮に、今の3.7%で物価上昇が止まったとしても、

この水準が続くと、かなり悪いことが起きます。

物価高においては、

昨年と同じものを買うためには、

昨年より、3.7%多く支払う必要があります。

これは、今年は昨年より物価高によって、

通貨の価値が目減りしたことになります。

昨年10月に所有していた1万円は、

今日の時点では3.7%減って

9643円の価値しかありません。

このレベルの物価高が仮に10年続くとすると、

10年経過したあとの1万円の価値は、

1万円/ (1.037^10) = 6954円

の価値になります。

通貨レートの目減りもあります。

2021年10月末のドル円レートは、

113.58円でした。

今年10月末のドル円レートは、

147.28円です。

昨年1ドルを得るために

113.58円で済んだものが、

今年は147.28円必要なのですから、

147.28 / 113.58 -1 = 0.3

なんと、1年で3割も価値を減らしたことになります。

仮に、上記物価高が10年続き、

その時、ドル円レートが3割円安になったとしたら、

今の1万円は、10年後に、

6954* 0.7 = 4868

なんと、ドルベースで考えると、

1万円が4868円の価値しかなくなるというわけです。

現預金としてお金を運用すると、

見かけ上は金額が減らないので、

価値も減らないという思い込みがあるのです。

10年、がんばって定期預金したら、

半額以下の価値に目減りしていたわ。

これって、株式投資よりヒドい結果ですね。

まるで浮かばれません。

これを防ぐ方法は、いくつかあります。

a.物価上昇分の利回りを確実に保障する投資信託を買う。

米国型ではよくある年金ファンド、運用保証型ですね。

これだと、目減りはしませんが、

仮に物価上昇がなくなると、

それに合わせて資産価格上昇が期待できなくなる上、

元本保証もされないので、

あえてリスクをかけて行う価値が

どれだけあるか、という判断になるでしょう。

b.物価を上回るリターンを得るようなものを買う

インフレ時の投資先に関して株式は良い選択です。

株価上昇率は、物価を上回ることが多いのです。

これまで幾度か書いていますが、

物価上昇時には、

株式を買いたい気持ちが強くなるのです。

他にも、絵画とかワインなども

価格下落はしませんが

専門知識が必要だし単価も高額です。

結局、株式が対象として適切でしょう。

この12年間の日経平均の伸びは、

年平均11%を超えていますので、

株式市場が起こす下落が時々あったとしても、

十分に元本を確保しながら運用できると思います。

それに、株式も、少なくとも長期間の運用であれば、

元本割れのリスクは極めて少なくなります。

(投資の時間分散効果)

(注) 株式を保有してたとえば10年間持ち続けた場合、

10年間の累積のブレはリスクだと勘違いしている人がいますが、

これは間違いです。

10年間保有した時の1年あたりの平均のブレは、

理論的にも小さくなります。

思い込みに疑いを持って改めて調べる。

調べた上で行動を、ということが重要ですね。

奥村尚

━━━━━━━━

『奥村尚の金融リテラシー向上委員会』

奥村尚が分析する最新の相場情報を

月1回の放送でお届けする裏番組

全個人投資家、購読必須です。

視聴会員登録はこちら:

https://trade-labo.jp/tl/ifl_2022_b/

━━━━━━━━

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。