ケン藤田です、

いつもブログをお読みいただき、

誠にありがとうございます。

この度、

日々のブログ内容をより深掘りした、

Webセミナーを開催します。

===========

10月29日(日):19:30~

https://j-i-s.info/j-i-s/kf_2310/

===========

日々のブログを読んでくださっている方はもちろん、

初めてご参加する方にも満足いただける内容となっております。

ぜひ、ご参加いただければと思います。

それでは、以下より本日のブログをお送りいたします。

———————————————-

こんにちは、ケン藤田です。

前回のブログでは、

毎月2~3万円掛かる生命保険は、

毎月5,000円程度で十分補える、

というお話をしました。

毎月2~3万円を払ってる人、

毎月5,000円を払っている人、

を比較すると…

年間20万円以上の差が

生まれます。

あなたにとって本当に必要なのか?

前回のブログを

まだ読んでいない方は、

こちらからご確認ください。

そして本日は、

・日本人が最も落とし穴にはまる◯◯保険

・金融のプロ目線で保険を活用したシミュレーション

というテーマで解説していきたいと思います。

不要な保険料を減らし、

資産運用によりお金が回せるよう、

一緒に改善していきましょう。

まずはじめに、

日本人が最も落とし穴にはまる◯◯保険、

あなたはご存じですか?

10秒ほど考えてみてください。

・

・・

・・・

答えは、「がん保険」です。

がん保険の加入者は、4000人以上の調査でも、

42.6%加入していた、という結果もあります。

(生命保険文化センターによる2022年の調査)

がん保険、月々数千円払ってる方が多いですが、

本当に必要なのでしょうか?

結論、不要です。

「癌になるとかなりお金が掛かるから…」

「癌は2人に1人は発症するから対策したい…」

などと思われるかもしれませんが、

がん保険には大きな落とし穴が存在します。

がん保険は、初めて癌と診断された際に、

転移する可能性のある“悪性新生物”と呼ばれる、

症状の進んだ癌でなければ保険金が払われません。

治療のことを考えれば早期発見したいですが、

早期発見した“上皮内新生物”では

お金が出ない場合がほとんどです。

癌になったら何でも保障される!と思い、

いざその時になって気づくのです。

『悪性新生物と診断された際に100万円もらえるがん保険』に、

40歳から毎月5,000円払ったとして、20年後の60歳では、

120万円も払うことになります。

また、癌にかかるリスクは、

40歳男性が60歳までにかかるリスクは約6.6%、

70歳で20.8%、80歳で43%、と

高齢になると急上昇します。

(※国立がん研究センター「累積罹患リスク(グラフデータベース)」より引用)

万が一のリスクに、

・インフレ対策にもならない保険で備えるか

・自分で現金の積み立てをして対策するか

どちらが有利かは一目瞭然ですよね。

プロの目線では、

健康保険適用外の治療で高額がかかる場合、

医療保険の“先進医療特約”で

実費負担免除される治療もあるため、

医療保険で補うか、現金で対策するのが効果的と考えます。

これまでお話してきた、

生命保険・ガン保険など『もしも』の備えとして

必要額を抑えたり、加入してはいけない商品を知るだけで、

生涯で数百万円〜1千万円以上の差が出ることが分かります。

さらに、、、

金融のプロ目線として、

資産運用全般で計画を考えていく場合、

『保険を卒業する』

という状態も考えていきます。

前編の記事でもお伝えした、

・毎月6万円の年金と

・子供の学費に備えた1,600万円の死亡保障

を、毎月5,000円の生命保険で

補えるというお話をしました。

そのお話を、資産運用と併用して

シミュレーションを考えていきます。

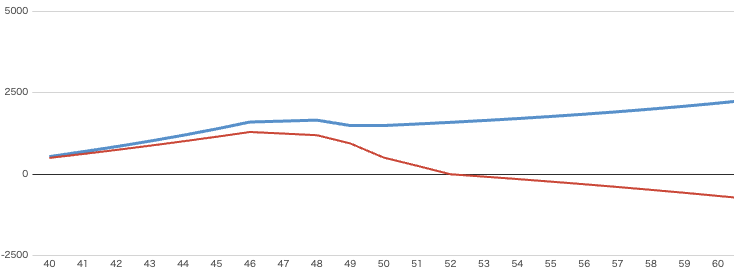

先ほどと同様、

毎月6万円(年72万円)の収入を、

10年後の50歳より引き出し、

子供が18歳になった年からは

年200万円を4年間(一人辺り800万円)を、

資産から補うシミュレーションを行ってみました。

運用原資は初期状態で500万円、

毎年100万円ずつ9年間追加、

合計1,400万円の計画です。

1,400万円の元金に対して子供2人の大学卒業時では、

1,816万円を引き出している計算になります。

※赤線:世界株インデックスの過去の運用平均からボラティリティを考慮しない

※青線:私の実運用の過去実績(固定収入のインカム型のみのポートフォリオ)

赤線の運用では、

子供の大学卒業時に綺麗に

資産を使い切っていますが、

青線の運用では、

お金が増え続けているのが分かるかと思います。

生きていて『もしも』が起きても、

いつでも保有資産から対応できる状態。

これがまさに、

保険を卒業することができる状態と言えます。

また、この状態を最初の

計画段階から想定していくと、

もしものことが起こった際の対策も、

50歳まで毎年100万円を投入する、

という方法に切り替わってきます。

万が一、

早期に亡くなることへの

リスクに備えたとしても、

ネット上で簡単に申し込める保険会社の、

毎月1,500円〜2,000円程度の保険料で、

補えるようになります。

保険だけで全て解決しようとせず、

資産運用全般の視点で見ていくことによって、

コストを最小限に最大のリスクに、

備えることができるようになります。

では実際、どのようなポートフォリオを組んでいくか?

と計画する際は、

・保険商品の予定利率

・投資商品の運用利回り

は、どちらも年◯%と表現されていても、

全く別物だと覚えておきましょう。

保険商品の予定利率は、

手数料を引く前の表面利回りになりますので、

実利回りを求めるには、

契約後◯年で積立額に対して◯円になるという、

解約返戻金から積立額と契約期間で

逆算する必要があります。

インターネットで「複利 積立計算」と検索してみると、

シミュレーションを行えるサイトが出てきますので、

・毎月の保険料

・保険証券に記載ある金利

を、入力して出てきた「◯年後の元利合計額」が、

実際の運用金利で同じ期間を

運用した場合に得られる金額です。

保険の解約返戻金との差に、

きっと驚くことでしょう。

ぜひ、ご自身でも照らし合わせてみてください。

今回のブログも、

あなたの資産形成のヒントになれば幸いです。

今後も、世界の経済的成功者たちから

教わり身につけた資産構築の常識を、

シェアしていきますので、

これからもどうぞよろしくお願いいたします。

それでは、また。

ーケン藤田

投資・資産運用歴18年以上、海外投資歴12年以上、世の中に存在するほぼ全ての投資商品への投資経験を持つ資産運用・海外投資のプロフェッショナル。

ヨーロッパを中心とした金融先進国での金融専門家や富裕層たちとの交流で学んだ、富裕層だけが知る「お金のとある共通点」をベースに独自の投資法を構築。

資産運用アドバイザーとして、これまで述べ1000名以上への資産運用アドバイスを行い(累計アドバイス額120億円以上)、そのうち95%以上の方の資産増大を実現。

現在は、年商5〜25億円規模の複数企業のCFO(最高財務責任者)として活動するかたわら、自身も5億円規模の資産を年利10〜15%以上のリターンで運用する現役投資家としての顔も持つ。

日経新聞出版社より2冊のマネー系書籍の監修実績がある(累計発行部数5万冊)。