From:奥村尚

東京のオフィスより、、、

先々週、先週の続きです。結局3回シリーズとなりました。

今までは、戦後から続く今に至る

日経平均を通して相場をながめながら、

投資期間によるリスクがどう変化したかを

全体像として見てきました。

今日はは、具体的な日を決めて、

それ以降のリスクの推移を

少し詳しくみてゆきたいと思います。

まず、特別な日を二日だけ決めて、

その日に投資をした場合、日数を重ねると、

リスクがどうなっていったかをみてみます。

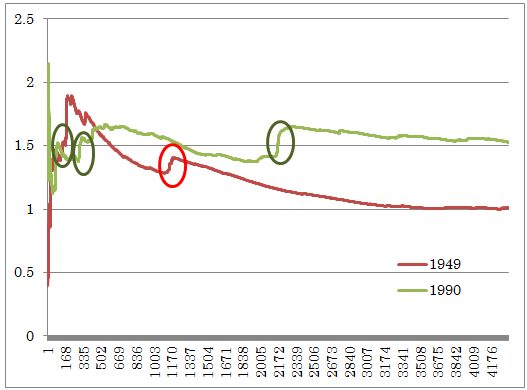

最初の特別な日とは、

東証が戦後最初に稼働した日、

1949年5月16日です。

これは、

「もし、戦後最初の日に株を買ったら、

リスクは日を追うにつれてどうなったかを見る」

ということになります。

もう一つの特別な日とは、1990年1月4日です。

日経平均最高値はその前営業日である1989年12月29日でした。

39915円です。

翌営業日である1月4日は、少し下がって38712円ですが、

この日に投資したばあい、最高値圏で購入したわけですから、

リターンは常にマイナスであることになります。

ピークの時に買った場合、リスクの推移は

どうなっていたかを見たいと思ったのです。

通常、リターンとリスクの双方を合わせてみてゆくのですが、

今回は話を単純化するため、リスクのみを見ます。

この特別な2日に投資したばあいのグラフが以下です。

ヨコ軸は経過日数、縦軸はリスクです。

原点に近い位置では、経過日数が少ないため、

リスクの計算上、値が大きくなります。

リスクは、変動率の平均になるので、

二日経過後のリターン変動率、三日経過後のリターン変動率、

の値はどうしてもその時の相場次第で大きくブレるためです。

ですので、出だしのリスクは無視してください。

さて、形を良くみると、

似たような傾向に気づきます。

・リスクは日数経過と共に極大値まで上がり、その後は下げてゆく

・全体的には下げてゆく中で、突然ピョコ、と大きくリスクが上がる時がある

という点で共通しています。

1949年のグラフ(赤)は1度上がっています。

1108日から1170日目の1か月間。

1953年2月から3月にかけての下落になります。

特に3月5日(1144日目)は10%下げました。

ニュースを調べてみると、

この日、スターリンが死亡したと伝えられ、

それで株価が暴落したようです。

その後戻しますが3月30日には再び6.7%下げ、

相当乱高下したのでリスクが急上昇したのですね。

1990年のグラフ(緑)は3度上がりました。

86日経過後2000年4月17日、および、

296日経過後2001年3月21日、

2163日経過後2008年10月の1か月間。

2000年4月17日は、日経平均が1426円下がった日です。

ITバブル崩壊で極度の暴落が起こりました。

2001年3月21日は、日経平均が913円上がりました。

下がったのではなく、一気に上がったのです。

前日(19日)日銀がゼロ金利政策を発表したためです。

上がったのも変動ですから、リスクとして計算されます。

2008年10月は、特定の一日ではなく、

1か月間ほぼ毎日大きなリスクが起こりました。

リーマンショックです。

世界中に不況を起こした大事件でした。

リスクをグラフにするだけで、

特定の日には「何か」が起きているということが

明確にわかるほどのリスクの上昇は、

それなりのニュース性をもつ大きな事件である、

ということでしょう。

こうしたニュースは例外的に大きなものなので、

そうした事変さえなければ、リスクは最初は上昇するが、

あとはなだらかに下がると思ってよさそうです。

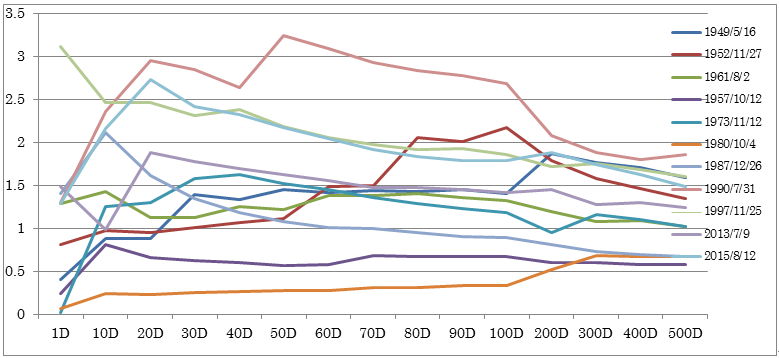

それを確認するため、もう少しケースを増やしてみてゆきましょう。

先に上げた特別な日は私自身が確認したかったので、

一日単位でリスクを算出しましたが、

案外手間がかかるので、

もう少し大雑把な日単位で算出したものを掲載します。

投資時期の選択は、考えれば考えるほどきりがないので、

恣意的な選択はやめて、ランダムに特定の日を

本日までの期間でまんべんなく11日程、選択しました。

縦軸がリスク、横軸が経過日数です。

全て、500日投資した場合のリスクの曲線を示しています。

先ほどと異なりリスクの計算は毎日ではなく、

10日ごとに、100日を超えたら100日毎にリスクを算出しました。

したがってカクカクしています。

全体の傾向としては、投資直後リスクが上がってゆき、

その後だんだん下がってゆく傾向があるのがわかります。

例外もいくつかみられますが、概ね、そんな傾向がわかりますね。

世の中、いろいろな事件やイベントがあり、

日々リスクは変化し、一様ではありません。

一方、理論的にリスクとリターンを示すには、

毎日毎日の政治イベント、世界の情勢の変化を一様に

乱数としてちりばめてリスクとして計算します。

しかし、実際の世界では、ある特定の日や期間に事変が起きるので、

その時点を境にリスクが大きく増加することになり、

その時点(や期間)固有の歪が目立つことになります。

特にスターリンが死んだとか、リーマンショックがおこったなど、

スケールの大きな事件があると、

リスクはその時点で一気に増加するので

最初の特別な2日のケースで示したような大きく上昇して、

ふたたびゆっくり下がる形になります。

実データを用いた解析を行うと、

理論ではわからない事実がくっきり浮かび上がりますね。

それを考慮したモデルで再び理論的にあてはめて

シミュレーションを行う事で、

理論もリファインがされてゆきます。

実証と理論と比べる事で、その理論の妥当性も理解できますし、

その過程で実証でも理論でも存在しない誤った解釈や考え違い

(今回の場合はリスクと時間の関係)、

いいかげんなカン、不毛なディスカッションを排除できます。

理論や技術の背景も重要だということです。

そうすることで、検証と再現は可能になるのです。

そう、投資はサイエンスでもあるのです。

また機会があれば、いろいろな解析やシミュレーションに関して、

別の観点からも述べてゆく事にします。

では。

奥村尚

<編集部のおすすめ>

ある少人数セミナーが

東京と大阪にて開催されます。

このセミナーにはこれまでにも

数多くの迷えるトレーダーが参加してきました。

そして、そこで得られた市場の真実を

それぞれの胸に再びトレードに挑んでいます。

果たして何が相場の「真実」なのか、

あなたも知りたいと思うなら、

まずはこちらをご確認下さい。

→ http://japan-i-school.jp/jim/nikkei225_1709/

※残席わずかとなっております。

・ジャパンインベストメントスクール講師

・マーケット アナリスト

・マーケットの魔術師

20兆円もの運用資産をもつ米国大手ヘッジファンド株式投資部門スーパーバイザー、自身も日本でヘッジファンドを主宰。日本証券アナリスト協会会員。

1987年、都立大学大学院工学研究科修了(テーマは人工知能)。日興証券入社。投資工学研究所にて、数々の数理モデル開発に携わる。スタンフォード大学教授ウィリアム・F・シャープ博士(1990年ノーベル経済学賞)と投資モデル共同開発、東証株価のネット配信(世界初)なども手掛ける。

2000年 東証マザーズ上場第一号のインターネット総研で金融事業を統括。

2002年 イスラエル天才科学者とベンチャー企業設立、人工知能技術を商用化し空港に導入。

2004年以降は、金融業界とIoT業界の交点で活躍。最先端の人工知能とアナリストの相場適応力を融合させた投資モデルMRAを完成し、内外の機関投資家に提供する。この投資手法は、最低25%/年以上の収益を「MRAを使う誰にでも」もらたしている(一度も元本割れなし)。

2015年 個人投資家へMRA情報提供開始、さらに投資塾を通してお金の知識を広め、ゆたかな生活の創造に貢献している。

趣味は、オーディオの機械いじり。ワインやウィスキーをたしなむこと。スポーツも好きでスキー、スケートは自称特級(そんなものはない)、エアロビック競技を10年ほどやっている(NAC マスター男子シングル 9連覇中、2014-2016日本選手権千葉県代表)。ただし、「かなずち」であり、球技も苦手である。